Sayed Abdullah

Efnahagur Víetnams er sá 44. stærsti í heiminum og frá miðjum níunda áratugnum hefur Víetnam gengið í gegnum gríðarlega umbreytingu frá mjög miðstýrðu stjórnunarhagkerfi með stuðningi frá opnu markaðshagkerfi.

Ekki kemur á óvart að það er einnig eitt það hraðast vaxandi hagkerfi heims, með líklegan árlegan vöxt landsframleiðslu upp á um 5,1%, sem myndi gera hagkerfi þess að því 20. stærsta í heiminum árið 2050.

Það þarf þó að hafa í huga að Víetnam er orðið ein stærsta framleiðslumiðstöð landsins og líklegt er að það taki yfir Kína með miklum efnahagslegum framförum.

Sérstaklega er Víetnam að vaxa sem framleiðslumiðstöð á svæðinu, aðallega í geirum eins og textíl, fatnaði og skóm og raftækjaiðnaði.

Hins vegar hefur Kína frá níunda áratugnum gegnt hlutverki alþjóðlegrar framleiðslumiðstöðvar með gríðarlegu hráefni, mannafla og iðnaðargetu. Iðnaðarþróun hefur fengið mikla athygli þar sem vélasmíði og málmiðnaður hafa fengið hæstu forgangsröðun.

Þar sem samskipti Washington og Peking eru í frjálsu falli er framtíð alþjóðlegra framboðskeðja óljós. Jafnvel þótt ófyrirsjáanleg skilaboð frá Hvíta húsinu haldi áfram að vekja upp spurningar um stefnu bandarískrar viðskiptastefnu, eru tollar í viðskiptastríðinu enn í gildi.

Á sama tíma stofna afleiðingar tillögu Peking um þjóðaröryggislög, sem ógnar sjálfstjórn Hong Kong, enn frekar í hættu fyrsta áfanga viðskiptasamningsins milli stórveldanna tveggja, sem þegar er brothættur. Auk þess þýðir hækkandi launakostnaður að Kína mun sækjast eftir minna vinnuaflsfrekum iðnaði í háþróaðri vöruþróun.

Þessi erfiðleiki, ásamt kapphlaupinu um að tryggja lækningavörur og þróa bóluefni gegn COVID-19, vekur upp endurmat á framboðskeðjum sem eru framleiddar á réttum tíma og forgangsraða skilvirkni ofar öllu öðru.

Á sama tíma hefur viðbrögð Kína við COVID-19 vakið upp margar spurningar meðal vesturvelda. Víetnam er eitt af fyrstu löndunum sem hefur slakað á reglum um félagslega fjarlægð og opnað samfélag sitt aftur strax í apríl 2020, þar sem flest lönd eru rétt að byrja að takast á við alvarleika og útbreiðslu COVID-19.

Heimurinn er agndofa yfir velgengni Víetnams á tímum COVID-19 heimsfaraldursins.

Möguleikar Víetnams sem framleiðslumiðstöð

Í ljósi þessarar þróunar á heimsvísu er vaxandi asíska hagkerfið – Víetnam – að búa sig undir að verða næsta framleiðsluveldið.

Víetnam hefur orðið sterkur keppinautur um að ná stórum hlut í heiminum eftir COVID-19.

Samkvæmt Kearney US Reshoring Index, sem ber saman framleiðslu Bandaríkjanna við innflutning frá 14 Asíulöndum, náði framleiðsla Bandaríkjanna methæðum árið 2019, þökk sé 17% samdrætti í innflutningi frá Kína.

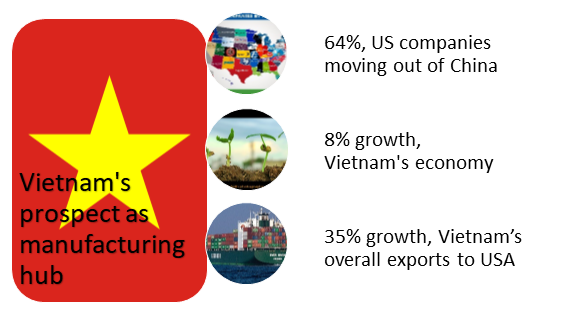

Bandaríska viðskiptaráðið í Suður-Kína komst einnig að því að 64% bandarískra fyrirtækja í suðurhluta landsins væru að íhuga að flytja framleiðslu annað, samkvæmt skýrslu Medium.

Víetnamski hagkerfið óx um 8% árið 2019, studdur af auknum útflutningi. Einnig er gert ráð fyrir 1,5% vexti á þessu ári.

Alþjóðabankinn spáir því að í versta falli COVID-19 muni landsframleiðsla Víetnams lækka niður í 1,5% á þessu ári, sem er betra en hjá flestum nágrannaríkjum Suður-Asíu.

Auk þess hefur Víetnam, með mikilli vinnu, vörumerkjavæðingu og hagstæðum fjárfestingarskilyrðum, laðað að erlend fyrirtæki/fjárfestingar, sem veitir framleiðendum aðgang að fríverslunarsvæði ASEAN og forgangssamninga við lönd um alla Asíu og Evrópusambandið, sem og Bandaríkin.

Að ógleymdum því að landið hefur að undanförnu styrkt framleiðslu lækningatækja og veitt tengd framlög til landa sem hafa orðið fyrir áhrifum af COVID-19, sem og til Bandaríkjanna, Rússlands, Spánar, Ítalíu, Frakklands, Þýskalands og Bretlands.

Önnur mikilvæg ný þróun er líkurnar á að framleiðsla fleiri bandarískra fyrirtækja flytjist frá Kína til Víetnam. Og hlutur Víetnam í innflutningi á fatnaði frá Bandaríkjunum hefur hagnast þar sem hlutur Kína á markaðnum er að minnka – landið fór jafnvel fram úr Kína og var í efsta sæti yfir stærstu fatnaðarbirgja Bandaríkjanna í mars og apríl á þessu ári.

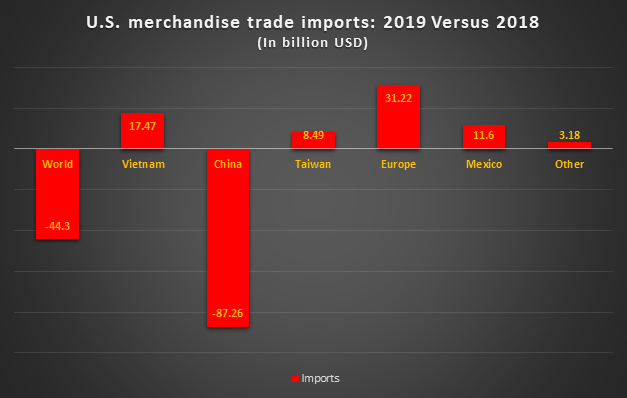

Gögn um vöruviðskipti Bandaríkjanna árið 2019 endurspegla þessa atburðarás, heildarútflutningur Víetnams til Bandaríkjanna jókst um 35%, eða 17,5 milljarða Bandaríkjadala.

Undanfarna tvo áratugi hefur landið verið í mikilli breytingu til að þjónusta fjölbreyttar atvinnugreinar. Víetnam hefur verið að færast frá því að vera aðallega landbúnaðarhagkerfi yfir í að þróa markaðs- og iðnaðarmiðað hagkerfi.

Flöskuhálsar sem þarf að yfirstíga

En það eru margir flöskuhálsar sem þarf að takast á við ef landið vill standa með Kína.

Til dæmis er hugsanleg ógn í framleiðsluiðnaði Víetnams, þar sem ódýrt vinnuafl er notað – ef landið kemst ekki ofar í virðiskeðjunni, þá bjóða önnur lönd á svæðinu, eins og Bangladess, Taíland eða Kambódía, einnig upp á ódýrara vinnuafl.

Þar að auki, þar sem stjórnvöld leggja sig fram um að auka fjárfestingar í hátækniframleiðslu og innviði til að samræmast betur hnattrænni framboðskeðjunni, hefur aðeins eitt fjölþjóðlegt fyrirtæki takmarkaða rannsóknar- og þróunarstarfsemi í Víetnam.

COVID-19 faraldurinn leiddi einnig í ljós að Víetnam er mjög háð innflutningi á hráefnum og gegnir aðeins hlutverki framleiðslu og samsetningar á vörum til útflutnings. Án umtalsverðs iðnaðar með baktengdum stuðningi væri það óskhyggja að geta þjónustað þessa stærðargráðu framleiðslu eins og Kína.

Auk þessara takmarkana eru aðrar takmarkanir stærð vinnuaflsins, aðgengi að hæfu starfsfólki, geta til að takast á við skyndilega aukningu í framleiðslueftirspurn og margt fleira.

Annað mikilvægt svið eru ör-, lítil og meðalstór fyrirtæki í Víetnam – sem eru 93,7% af heildarfjölda fyrirtækja – sem eru bundin við mjög litla markaði og geta ekki stækkað starfsemi sína til breiðari hóps. Þetta gerir þau að alvarlegum þröskuldi á erfiðleikatímum, rétt eins og COVID-19 faraldrinum.

Þess vegna er mikilvægt fyrir fyrirtæki að taka skref aftur á bak og endurskoða stefnu sína í endurskipulagningu – þar sem landið á enn marga kílómetra eftir að ná hraða Kína, væri þá að lokum skynsamlegra að velja „Kína plús einn“ stefnuna í staðinn?

Birtingartími: 24. júlí 2020